Cet article met en contexte les initiatives actuelles et passées liées à la finance durable. Il explique l ‘impact du Green Deal européen sur le futur modèle économique des entreprises, compte tenu du nouveau cadre réglementaire et de l’évolution des préférences des investisseurs.

Contexte : Vers une économie plus verte

Définition de la durabilité

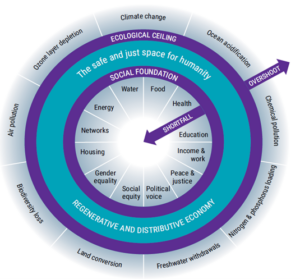

Une définition communément admise de la durabilité est de « répondre aux besoins de la génération actuelle sans compromettre la capacité des générations futures à répondre aux leurs ». (Rapport de la Commission mondiale sur l’environnement et le développement : Gro Harlem Brundtland, 1987). Lié à cette définition, le DOUGHNUT économique est un modèle développé par Kate Raworth en 2017 qui considère la croissance économique optimale pour les personnes et la planète. Selon ce cadre, la croissance économique ne doit pas dépasser les limites planétaires ni compromettre le bien-être humain. Ce modèle offre une perspective nouvelle sur les nouveaux indicateurs économiques. Cependant, les critiques affirment qu’il s’agit simplement d’un ensemble d’objectifs à atteindre et rien de plus.

Perspectives historiques sur la finance durable

Avant l’apparition du beignet économique, John Elkington a développé une théorie appelée « Triple Bottom Line » : Personnes, Planète, Profit. Selon ce concept, l’obtention d’un bon équilibre entre ces trois paramètres pourrait également permettre de créer une économie plus durable. Les détracteurs de la « Triple Bottom » affirment que le manque de mesure et d’intégration entre les 3P ne permet pas d’opérer une transformation profonde de l’économie traditionnelle vers une économie durable. Ces modèles prouvent que le concept de finance durable et plus spécifiquement d’investissements durables n’est pas nouveau. Les premières traces de la finance durable remontent même au 17e siècle avec des groupes religieux. Plus récemment, le premier fonds éthique, le Pioneer Fund, a été lancé en 1928. Plus tard, les Nations unies ont publié les Principes pour l’investissement responsable (PRI) en 2006 et les Objectifs de développement durable (ODD) en 2015. Bien que de nombreuses initiatives aient été prises par le passé, aucun cadre commun n’a été adopté par les acteurs du marché. C’est pourquoi la Commission européenne a présenté un plan ambitieux en décembre 2019 : le Green Deal européen.

Le Green Deal européen

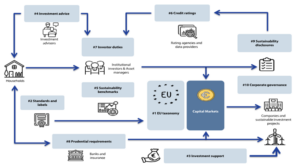

Le Green Deal européen est une stratégie de croissance qui vise à transformer l’Union en une économie compétitive économe en ressources, avec zéro émission nette de gaz à effet de serre à partir de 2050, et dans laquelle la croissance économique est déconnectée de l’utilisation des ressources. Avec cet objectif ambitieux, l’Europe veut donner un signal clair aux investisseurs quant à leurs choix d’investissement. Pour financer la croissance durable, un plan d’action de l’UE a été mis en place à l’adresse suivante : . Ce plan se compose de 10 points d’action, visant à tirer parti des marchés financiers pour relever les défis de la durabilité. Figure 1 : Plan d’action de l’UE, source : CCE, d’après la Commission européenne Le plan d’action est lié à 3 objectifs principaux :

Le plan d’action est lié à 3 objectifs principaux :

- Plus de transparence sur la gouvernance d’entreprise et les produits financiers,

- Réorienter les investissements vers une économie durable,

- Incorporer la durabilité dans les exigences prudentielles en matière de risque.

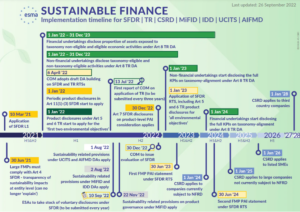

Figure 2 : Calendrier du plan d’action de l’UE, source : Commission européenne

Cadre réglementaire

Pour atteindre les objectifs susmentionnés, plusieurs règlements législatifs clés ont été adoptés.

La taxonomie

La taxonomie de l’UE est un système de classification qui définit si les activités économiques sont durables ou non du point de vue de l’environnement. Les activités sont examinées sur la base de quatre critères pour être considérées comme durables :

- Contribution substantielle à au moins un des six objectifs environnementaux ci-dessous :

- Atténuation du changement climatique,

- Adaptation au changement climatique,

- Utilisation durable et protection des ressources hydriques et marines,

- Transition vers une économie circulaire, prévention des déchets et recyclage,

- Contrôle de la pollution et de la prévention,

- Protection des écosystèmes sains.

- L’activité économique ne cause « aucun dommage significatif » (DNSH) à l’un des six objectifs environnementaux,

- L’activité économique respecte les « garanties minimales », telles que les principes directeurs des Nations unies relatifs aux entreprises et aux droits de l’homme, afin de ne pas avoir d’impact social négatif,

- L’activité économique est conforme aux critères techniques de sélection élaborés par le groupe d’experts techniques de l’UE.

Il convient de noter que la taxonomie n’en est qu’à ses débuts. Par conséquent, les critères ESG (environnementaux, sociaux et de gouvernance) n’ont pas encore atteint le même niveau de maturité et les travaux sont toujours en cours.

Le règlement sur la divulgation des informations relatives à la finance durable (SFDR)

Il sera essentiel d’attirer des fonds privés pour aider l’Europe à passer à une économie nette zéro. C’est pourquoi le régulateur a défini la manière dont les acteurs des marchés financiers doivent divulguer des informations sur le développement durable. Le règlement SFDR vise à accroître la transparence et la comparabilité des informations ESG des entreprises. Cela permet aux investisseurs d’avoir une vision claire du niveau ESG effectif d’une entreprise tout en évitant l’écoblanchiment. Depuis janvier 2022, les institutions financières et les institutions non financières entrant dans le champ d’application de la directive sur le reporting non financier (NFRD) sont tenues de publier leur niveau de développement durable. Les directives sur le reporting visent à fournir un cadre complet de reporting d’entreprise qui comprend des informations à la fois qualitatives et quantitatives. Ce cadre facilite l’évaluation des impacts et des risques des entreprises en matière de développement durable. En janvier 2023, la directive sur la publication d’informations sur le développement durable des entreprises (CSRD) modifiera la directive sur la publication d’informations non financières sur le développement durable par les entreprises. La CSRD a un double objectif :

- D’une part, étendre les exigences de l’UE en matière de rapports sur le développement durable à toutes les grandes entreprises employant plus de 250 personnes (au lieu de 500 actuellement ; les critères du total du bilan, 17 millions d’euros, et du chiffre d’affaires, 34 millions d’euros, s’appliquent toujours) et à toutes les sociétés cotées en bourse.

- D’autre part, de renforcer le contrôle des rapports de durabilité, même si celui-ci reste moins strict que celui des rapports financiers.

Ce règlement concerne de nombreux acteurs du marché financier, tels que les banques qui fournissent des services de gestion de portefeuille et de conseil en investissement, les compagnies d’assurance qui proposent des produits d’investissement basés sur l’assurance, les gestionnaires d’actifs qui gèrent des investissements collectifs en valeurs mobilières (OPCVM) et les gestionnaires de fonds d’investissement alternatifs (AIFM).

Principales incidences négatives (IPI)

Les PAI sont la clé de voûte du règlement SFDR. Il s’agit de tout impact négatif que des décisions ou des conseils en matière d’investissement pourraient avoir sur les critères du GCE. L’UE a dressé une liste de 64 indicateurs d’IAP, dont 14 sont obligatoires et doivent être divulgués, les 46 autres étant discrétionnaires. Les indicateurs obligatoires se concentrent sur un large éventail de considérations environnementales et sociales. Les indicateurs obligatoires doivent être divulgués au niveau de l’entité et du produit. Au niveau de l’entité, les acteurs des marchés financiers employant au moins 500 personnes au cours de l’exercice doivent obligatoirement publier une déclaration annuelle sur les indicateurs de performance environnementale et sociale. Les éléments suivants doivent être divulgués :

- Les risques liés au développement durable dans le processus de prise de décision en matière d’investissement ou de conseil financier,

- L’intégration des risques de développement durable dans les politiques de rémunération,

- les PAI sur les facteurs de durabilité,

- Les informations précontractuelles sur les produits financiers peuvent être affectées par les risques durables.

Au niveau des produits, la SFDR divise les produits en trois groupes :

- Produits de l’article 8 : produits promouvant des caractéristiques sociales et/ou environnementales, et pouvant investir dans des investissements durables, mais n’ayant pas l’investissement durable comme objectif principal.

- Produits de l’article 9 : produits ayant un objectif d’investissement durable. Qu’est-ce qu’un investissement durable au sens de la SFDR ?

- Produits de l’article 6 : tous les autres produits

Selon l’article 2 (§17) de la SFDR, un « investissement durable » est défini comme un investissement:

- dans une activité économique qui contribue à un objectif environnemental ou à un objectif social,

- A condition que ces investissements « ne nuisent pas de manière significative » à l’un de ces objectifs,

- et que la société bénéficiaire de l’investissement applique des pratiques de bonne gouvernance.

Critères de référence climatiques de l’UE

Un indice de référence climatique ne prend pas seulement en compte des critères financiers, mais implique également la sélection et l’évaluation d’entreprises qui réduisent activement leurs émissions de gaz à effet de serre et qui s’orientent vers une économie à faible émission de carbone. Le règlement de l’UE sur les critères de référence a donc été modifié et deux critères de référence ont été définis :

- L’indice de référence climatique de l’UE (EU CTB) : une plus grande diversification

- EU Paris-aligned Benchmark (EU PAB) : exigences minimales plus strictes (par rapport à l’EU CTB). Stratégies d’investissement très ambitieuses en matière de climat.

En outre, les administrateurs d’indices de référence (en tant qu’acteurs du marché) doivent respecter les exigences en matière d’informations ESG afin d’améliorer la transparence.

Le cadre de l’investissement durable

Outre l’approche traditionnelle, les fournisseurs d’instruments financiers disposent d’un large éventail pour développer des solutions pour les investisseurs. L’univers de l’investissement durable est basé sur les 3 ESG.

Méthodologie

Il n’existe pas de solution unique pour la gestion des investissements durables. Les investisseurs, les gestionnaires de portefeuille et les concepteurs de produits d’investissement utilisent diverses approches en constante évolution. Plutôt qu’une tendance, l’intégration d’une couche ESG dans les processus d’investissement se généralise en raison de nouvelles réglementations, de la demande des investisseurs ou simplement en tant qu’outil pour réduire les risques. Voici quelques-unes des approches les plus courantes qui sont utilisées :

- Exclusion :

Le gestionnaire de portefeuille sélectionne et exclut les entreprises, les secteurs et les régions géographiques du monde dont les pratiques ne sont pas conformes à l’investissement ESG. Ces politiques d’exclusion sont généralement basées sur des normes internationales. Pour être efficaces, les exclusions seront totales ou partielles (par exemple : maximum 5% du portefeuille lié à l’extraction d’énergies fossiles). L’avantage est que certaines entreprises ou certains secteurs peuvent être exclus de l’univers d’investissement. Cependant, l’exclusion d’un secteur peut avoir un impact important sur l’ajustement risque/rendement du portefeuille et peut être problématique pour les investisseurs.

- Meilleur de la classe :

Le terme « meilleur de sa catégorie » fait référence à une sélection d’entreprises qui sont les leaders du secteur en termes de notation ESG. Cette méthodologie, également appelée « sélection positive », permet d’identifier les entreprises qui travaillent activement à l’amélioration de leur notation ESG ou qui utilisent le développement durable pour renforcer leur avantage concurrentiel. Les gestionnaires de portefeuille/investisseurs n’excluent pas un secteur ou une entreprise a priori, mais sélectionnent plutôt l’entreprise ayant la meilleure notation ESG dans le secteur. Par exemple, lorsque le contexte économique est favorable au secteur de l’énergie, le gestionnaire de portefeuille sélectionnera l’entreprise ayant la meilleure note ESG dans le secteur de l’énergie.

- Limitation du risque ESG :

La limitation du risque ESG fait référence à une évaluation de l’entreprise basée sur les risques ESG. Les risques ESG sont basés sur des notations composées de la divulgation de la durabilité de l’entreprise.

- Intégration ESG :

Il s’agit d’une intégration cohérente des critères ESG dans le cadre du processus décisionnel. Une intégration descendante ou ascendante pour ajuster les prévisions financières, ajuster les évaluations financières, ajuster les modèles d’évaluation, …

- Investissement thématique :

Il s’agit d’identifier les thèmes d’investissement qui peuvent bénéficier des tendances ESG à la hausse. Cette stratégie se rapproche des stratégies à forte conviction qui se concentrent clairement sur un thème comme les énergies renouvelables, les technologies propres, le bien-être, …

- L’investissement à impact :

Cette stratégie vise à la fois un rendement financier positif et un impact mesurable. L’investissement à impact se compose de trois éléments : l’intention d’avoir un impact positif, la génération d’un rendement et la mesure de l’impact ESG. La microfinance est l’un des exemples de cette approche.

- Stratégies d’actionnariat actif :

Utilisation de la propriété et des droits de vote pour apporter des changements positifs au sein des entreprises.

Processus d’investissement

L’intégration totale ou partielle de l’ESG dans le processus d’investissement varie d’un fournisseur de solutions d’investissement à l’autre. La figure ci-dessous montre le nombre et le type d’analyses nécessaires dans un processus d’investissement intégrant pleinement l’ESG. Il est toutefois important de noter que les gestionnaires de portefeuille ont la possibilité d’adapter les styles et les approches d’investissement aux besoins de leurs clients.Source: CFA institute 2018 en collaboration avec PRI Cela signifie que si davantage d’investisseurs donnent la priorité aux investissements respectueux de l’environnement, leur univers d’investissement devient plus petit, ce qui pourrait potentiellement entraîner des problèmes de liquidité pour les entreprises à forte émission de carbone à l’avenir. Par conséquent, un risque de collecte de liquidités doit être envisagé pour les sociétés à forte intensité de carbone à l’avenir.

Cela signifie que si davantage d’investisseurs donnent la priorité aux investissements respectueux de l’environnement, leur univers d’investissement devient plus petit, ce qui pourrait potentiellement entraîner des problèmes de liquidité pour les entreprises à forte émission de carbone à l’avenir. Par conséquent, un risque de collecte de liquidités doit être envisagé pour les sociétés à forte intensité de carbone à l’avenir.

L’évaluation de l’adéquation

Pour les conseiller correctement sur les investissements durables, les conseillers en investissement doivent recueillir les préférences de leurs clients en matière de durabilité. Des amendements aux directives MiFID II et IDD ont été introduits pour recueillir ces préférences. Le premier défi consiste à comprendre et à expliquer le concept d’investissement durable parallèlement aux informations traditionnelles importantes pour l’allocation du portefeuille du client, suivi d’un résumé des préférences du client. Le questionnaire MiFID a été modifié avec de nouvelles questions :

- L’investisseur souhaite-t-il exprimer une préférence durable ?

- Souhaite-t-il investir conformément à la taxonomie européenne des investissements durables ? Si la réponse est oui, dans quelle partie du portefeuille ?

- L’investisseur souhaite-t-il investir conformément aux investissements durables de la SFDR ? Si la réponse est oui, dans quelle partie du portefeuille ?

- L’investisseur souhaite-t-il investir conformément aux investissements durables des PAI ? La réponse est oui ou non.

Enfin, lorsque les préférences des clients ont été ajoutées au questionnaire MiFID traditionnel, le conseiller en investissement est en mesure de conseiller son client avec l’univers basé sur les réponses du client.

Qu’est-ce que cela signifie pour le secteur ?

L’UE fournit un cadre clair pour évaluer le niveau de durabilité d’une entreprise, d’un projet et, par extension, d’un investissement. Elle crée un langage commun autour des activités vertes, minimisant ainsi l’écoblanchiment.

- Lesinvestisseurs peuvent passer aux investissements ESG en fonction de leurs propres convictions et sensibilités dans un cadre juridique offrant une meilleure transparence. Ils peuvent le faire partiellement ou totalement et même se concentrer sur un aspect particulier des critères ESG.

En tant qu’investisseur, c’est donc à vous de décider de la couleur de vos investissements. Du brun foncé au vert clair. Vous avez également le droit de choisir l’endroit où vous voulez placer votre curseur. Un conseil : l’écoblanchiment est une réalité. Informez-vous !

- Lesproducteurs de produits d’investissement, les banques et les compagnies d’assurance seront discrédités à terme s’ils n’offrent pas une large gamme de produits répondant aux attentes de leurs clients. Outre la gamme de produits, le positionnement de votre institution doit être clarifié. Rendez votre positionnement tangible, sans battage ni promesses. La question de la différenciation par rapport à vos concurrents est essentielle, étant donné que les critères ESG seront la nouvelle norme.

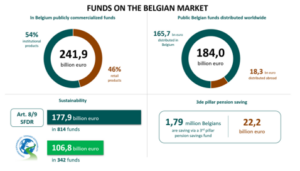

Unerévision de votre modèle d’entreprise est nécessaire pour rendre votre positionnement tangible. Que représentent les investissements ESG en Belgique (source BEAMA décembre 2022) :

Importance de la finance durable et influence des initiatives réglementaires

En explorant le passé, le présent et les perspectives d’avenir de la finance durable, cet article indique son importance croissante. Il souligne l’influence significative d’initiatives telles que le Green Deal européen, tout en mettant en évidence la relation essentielle entre les réglementations et les priorités changeantes des acteurs du marché. Ces efforts n’auront pas seulement un impact sur les pratiques commerciales futures, mais certainement aussi sur notre responsabilité partagée envers la planète et la société. Rédigé par Nicolas Fortomaris, Senior Manager Investments chez Dynafin.