Dans un monde de plus en plus numérique, le secteur bancaire est confronté à une question cruciale : comment s’adapter à l’influence croissante des crypto-actifs et à la représentation nativement numérique de la valeur ?

Ces dernières années, les crypto-monnaies, les grands livres publics et les actifs tokenisés se sont imposés comme des innovations majeures, redéfinissant les frontières des systèmes financiers. Leur adoption croissante dans les secteurs de la création, des transactions quotidiennes et de la gestion des actifs a attiré l’attention des régulateurs, des entreprises technologiques et des institutions financières.

Une nouvelle réalité financière

Les crypto-actifs comme le bitcoin et l’ethereum sont devenus des réserves de valeur, souvent comparées à l’or ou au pétrole numérique. Mais leur rôle va bien au-delà de simples actifs d’investissement. Ils permettent de créer des « rails » neutres sur lesquels on peut s’appuyer pour effectuer des transferts rapides et rentables à l’échelle mondiale, mais aussi pour créer des produits financiers innovants tels que les stablecoins et les tokens adossés à des actifs.

Pour les banques, l’impact est important. Alors que certaines institutions ont longtemps ignoré ou rejeté ces nouvelles monnaies et les réseaux qu’elles alimentent, d’autres ont saisi l’opportunité de diversifier leurs services et de s’immerger dans l’écosystème des crypto-monnaies. Des entreprises comme Revolut, N26, Deutshe Bank et la Société Générale sont devenues des pionnières en proposant des services de crypto-monnaies aux particuliers et aux institutions.

Pour les banques, l’impact est important. Alors que certaines institutions ont longtemps ignoré ou rejeté ces nouvelles monnaies et les réseaux qu’elles alimentent, d’autres ont saisi l’opportunité de diversifier leurs services et de s’immerger dans l’écosystème des crypto-monnaies. Des entreprises comme Revolut, N26, Deutshe Bank et la Société Générale sont devenues des pionnières en proposant des services de crypto-monnaies aux particuliers et aux institutions.

Parallèlement, un nombre croissant d’entités financières proposent des solutions de tokenisation pour les actifs traditionnels tels que l’immobilier ou les actions, leur offrant ainsi des caractéristiques uniques de la blockchain : programmabilité, transparence, composabilité et résilience.

Des défis et opportunités à venir

L’évolution des crypto-actifs et des actifs nativement numériques, ainsi que leur adoption croissante, signalent un changement de paradigme que l’on ne peut ignorer. Avec la maturation de la technologie blockchain, les crypto-actifs sont en passe de devenir des composantes essentielles des infrastructures financières mondiales.

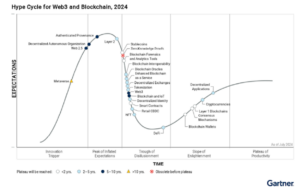

Des analyses récentes indiquent que la technologie est sur le point d’être adoptée à grande échelle. Par exemple, si l’on se réfère à l’avis récent de Gartner sur les crypto-monnaies et les blockchains, les Stablecoins, les Smart-contracts, les portefeuilles et les blockchains de couche 1 vont tous atteindre le « plateau de productivité » dans moins de deux ans.

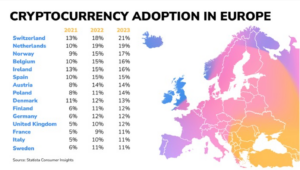

D’autres enquêtes montrent que de nombreux propriétaires de cryptomonnaies seraient intéressés par l’achat de cryptomonnaies auprès de leur banque ou s’adresseraient à des établissements bancaires qui proposent ce type de produit.

Alors que des géants de la finance comme BlackRock et la Société Générale ont déjà commencé à tirer parti de la tokenisation et des crypto-actifs, de nombreuses autres institutions financières traditionnelles envisagent de développer des services dans ce domaine.

L’approche réglementaire européenne : MiCA et au-delà

Cependant, l’adoption rapide d’un nouveau réseau public de valeur par les secteurs bancaire et financier soulève également des inquiétudes, notamment en ce qui concerne la réglementation et la gestion des risques. L’une des principales priorités des autorités européennes est de veiller à ce que les nouvelles possibilités offertes par les crypto-monnaies ne soient pas utilisées pour blanchir de l’argent ou financer le terrorisme, tout en garantissant une protection adéquate des investisseurs et des consommateurs.

En conséquence, des réglementations ont été mises en place, à commencer par le règlement sur les marchés des crypto-actifs (MiCA), adopté par l’Union européenne en 2023. Ce règlement vise à créer un cadre juridique harmonisé pour les crypto-actifs et les services associés dans l’ensemble de l’UE.

MiCA s’applique aux fournisseurs de services de crypto-actifs (CASP), couvrant des services tels que la conservation, le trading, les échanges et la gestion de portefeuille de crypto-monnaies. En vertu de cette réglementation, les institutions financières doivent désormais être autorisées et supervisées par les autorités nationales compétentes avant de proposer des services de crypto-monnaie.

La MiCA identifie également 10 activités clés relevant de la réglementation pour les fournisseurs de services de crypto-actifs. Certaines de ces activités sont particulièrement pertinentes pour les banques traditionnelles :

> La garde et l’administration de crypto-actifs pour le compte de clients,

> L’échange de crypto-actifs contre des monnaies fiduciaires,

> L’exécution d’ordres portant sur des crypto-actifs pour le compte de clients,

> La gestion de portefeuilles de crypto-actifs,

> La fourniture de conseils sur les crypto-actifs.

Ces activités s’alignent étroitement sur les compétences traditionnelles des institutions financières, leur permettant d’élargir leur portefeuille de services tout en respectant les cadres réglementaires clairs établis par l’AMC.

La MiCA impose également des exigences strictes en matière de transparence et de protection des consommateurs. Par exemple, les banques et les CASP doivent fournir des informations claires sur les risques associés aux crypto-actifs, notamment leur volatilité. La protection des fonds des clients est également une priorité : les banques doivent veiller à ce que les crypto-actifs détenus pour les clients soient séparés de leurs propres fonds.

Les stablecoins, comme l’USD de Tether et l’USDC de Circle, ont également retenu l’attention. En vertu du MiCA, ces instruments doivent respecter des règles strictes en matière de réserves d’actifs et de droits de rachat, garantissant ainsi que chaque jeton émis est adossé à une valeur équivalente en devises ou en actifs sous-jacents. L’objectif est de maintenir la stabilité de ces actifs tout en prévenant les risques systémiques sur les marchés financiers.

DORA, AML/CTF et les autres considérations réglementaires

La réglementation ne s’arrête pas là. Un autre cadre clé est la loi sur la résilience opérationnelle numérique (DORA), qui entrera en vigueur en janvier 2025. La DORA porte spécifiquement sur la résilience opérationnelle des institutions financières, y compris celles qui opèrent dans l’espace crypto.

Son objectif est de s’assurer que les acteurs du secteur financier, en particulier les banques et les fournisseurs de services cryptographiques, peuvent résister aux cyberattaques, aux pannes de système ou aux interruptions de service.

Outre MiCA et DORA, d’autres réglementations européennes et locales s’appliquent aux cryptomonnaies, comme la réglementation de l’UE régissant le transfert de fonds et de crypto-actifs au sein de l’Union européenne, le règlement de la BCE interdisant la promotion de produits financiers spécifiques auprès de clients non experts, ou, en fonction de votre exposition aux actifs numériques ou aux actifs tokenisés, différentes règles publiées par la BCE, l’EBA, la BNB, la BIS et l’ESMA.

Enfin, l’imposition des revenus provenant des crypto-monnaies est un autre sujet de préoccupation pour les investisseurs.

Les stratégies technologiques et opérationnelles pour l’intégration des crypto-actifs

Le développement des capacités technologiques et organisationnelles nécessaires à l’intégration des crypto-actifs peut être réalisé en interne ou par le biais de partenariats externes. Une approche interne implique la création d’équipes spécialisées pour gérer la conservation, les échanges et l’intégration des services de blockchain dans les systèmes bancaires existants. Cela requiert des compétences spécifiques en gestion des clés, développement de contrats intelligents et conformité réglementaire.

À l’inverse, des partenariats externes avec des fournisseurs de technologie, tels que DFNS pour la conservation ou Bitpanda pour les solutions en marque blanche, permettent une mise en œuvre rapide avec un investissement initial réduit. Selon les priorités stratégiques de la banque, ces deux approches offrent des avantages distincts en termes de contrôle, de vitesse de déploiement et d’innovation.

Études de cas et impact sur les banques européennes

Pour les banques européennes, l’adoption des crypto-actifs et le respect de ces nouvelles réglementations nécessitent une planification stratégique et des investissements technologiques conséquents. Prenons l’exemple de la Société Générale : en 2023, elle a obtenu une licence pour émettre des stablecoins sous sa propre marque.

En partenariat avec Forge, une filiale axée sur la blockchain, la banque a lancé un stablecoin permettant aux clients institutionnels d’effectuer des transactions en crypto-monnaie tout en respectant des exigences réglementaires strictes. Les enseignements tirés de cette première expérience leur permettent désormais de déployer leur stablecoin gratuitement pour tous et d’établir un partenariat avec Bitstamp.

Caceis s’est associé à Spiko pour proposer des fonds monétaires tokenisés.

Avec Bitpanda, la Raiffeisenlandesbank est la première banque européenne traditionnelle à proposer une gamme complète d’investissements dans les actifs numériques.

Ces initiatives illustrent la capacité des institutions financières traditionnelles à s’intégrer dans l’écosystème des crypto-monnaies tout en tirant parti de réglementations telles que MiCA pour sécuriser et légitimer leur position dans ce domaine en pleine expansion.

Conclusion

L’intégration des crypto-actifs et des réseaux dans les institutions financières européennes marque un tournant majeur dans l’évolution du secteur bancaire et financier. Si ces technologies offrent un immense potentiel de transformation, elles nécessitent une gestion prudente pour assurer la stabilité du marché et la protection des consommateurs. Les cadres réglementaires fournissent des directives essentielles qui aident les banques à naviguer dans cet écosystème complexe tout en renforçant la confiance des investisseurs et des utilisateurs.

Les institutions financières qui sauront tirer parti des avantages de la blockchain et des crypto-actifs tout en respectant ces cadres réglementaires se positionneront comme des leaders dans cette nouvelle ère de la finance numérique. Avec des innovations telles que les stablecoins, la tokenisation et la finance décentralisée, l’avenir des services financiers est façonné par la vitesse, la transparence et la résilience.

En adoptant cette révolution technologique, en tirant parti de la confiance qu’elles ont acquise et en équilibrant l’innovation et la réglementation, les banques sont non seulement prêtes à répondre aux attentes des nouvelles générations d’utilisateurs, mais aussi à contribuer à la redéfinition des infrastructures financières mondiales.

Les institutions européennes se trouvent à un carrefour stratégique où des actions décisives leur permettront non seulement d’asseoir leur position dans le secteur des crypto-actifs, mais aussi de façonner l’avenir de la finance alors que les marchés financiers européens ont un besoin urgent d’être unifiés. En agissant dès maintenant, elles peuvent assurer leur leadership dans une ère de services financiers entièrement numérique.