1. VERS UNE FINANCE DURABLE

Si l’aspect « rendement » a toujours été prédominant lorsqu’il s’agit d’investir dans des actifs financiers, il y a bien sûr d’autres critères qui motivent les investisseurs à placer de l’argent.

Parmi ces autres critères, la finance durable, les critères ISR[1] ou ESG[2] sont considérés comme de plus en plus importants. Ces derniers désignent les trois facteurs essentiels pour mesurer la durabilité et l’impact sociétal d’une entreprise, en soulignant le niveau d’engagement de l’entreprise en faveur du développement durable.

De nouveaux facteurs intangibles sont donc pris en compte par l’investisseur, qui ne décide plus d’investir son capital dans une entreprise en prenant en compte sa performance financière comme seul critère de sélection : l’investisseur fait des choix en fonction de la finalité de l’entreprise, de son capital humain ou de son impact environnemental, pour n’en citer que quelques-uns.

Derrière le concept ESG se cache l’intégration des critères nécessaires à la catégorisation des informations non financières d’une entreprise. Cette notion est souvent utilisée de manière interchangeable avec celle d’investissements durables. En effet, en incluant des éléments tels que la bonne gouvernance d’une entreprise, ou son impact sur l’environnement, dans le processus d’investissement classique, l’investisseur dispose d’un éclairage supplémentaire sur les actifs intangibles de l’entreprise, tels que la valeur de sa marque ou de sa réputation.

Disons que comme l’information financière d’une entreprise ne reflète que (et partiellement) son passé, elle ne donne qu’une image partielle de son avenir[3] L’analyse des indicateurs extra-financiers semble donc plus appropriée lorsqu’il s’agit d’anticiper l’avenir d’une entreprise, en examinant son positionnement sur le marché, ses engagements sur des sujets spécifiques, les relations qu’elle entretient avec ses parties prenantes, etc.

En réponse à l’intérêt croissant des investisseurs pour la finance durable, des appellations telles que ISR Core, ISR Broad, exclusion, inclusion, Best-in-Class, Best effort, engagement actionnarial, screening positif ou négatif, épargne solidaire[4]… se sont multipliées ces dernières années, non sans créer une certaine confusion dans l’esprit des investisseurs, même les plus aguerris.

2. CRÉATION D’UN CADRE JURIDIQUE « VERT »…

Alors que la directive européenne 2014/95/UE[5] sur le reporting non financier (transposée en droit belge par la loi de septembre 2017[6]) imposait déjà aux grandes entreprises de fournir des informations significatives en matière de durabilité[7], l’Union européenne a décidé d’aller plus loin pour remédier au manque de cohérence et de clarté concernant la prise en compte des facteurs ESG dans les processus décisionnels en matière de conseil et d’investissement.

En créant un cadre juridique autour de la finance durable, l’Union européenne vise avant tout à honorer les accords conclus en 2015 ; qu’il s’agisse de la Convention-cadre des Nations unies sur les changements climatiques (CCNUCC)[8] ou des Accords de Paris[9].

Il convient également de noter que le 11 décembre 2019, la Commission a présenté le « Green Deal » européen, une stratégie de croissance visant à faire de l’Europe le premier continent climatiquement neutre d’ici 2050.

Dans une récente publication sur son site internet[10], l’UE indique que le secteur financier a un rôle clé à jouer pour atteindre ces objectifs en réorientant les investissements vers des technologies et des entreprises plus durables, en finançant la croissance d’une manière durable à long terme et en contribuant à la création d’une économie à faible émission de carbone, résiliente au changement climatique et circulaire.

En conséquence, en novembre 2019[11], le Parlement européen et le Conseil ont publié le règlement (UE) 2019/2088 « Transparence » sur les informations relatives au développement durable dans le secteur des services financiers, qui établit de nouvelles règles de transparence pour les participants aux marchés financiers et les conseillers financierset leur impose de nouvelles exigences.

Pour plus de transparence et pour éviter l’écoblanchiment, un second règlement du 27 novembre 2019 (Règlement (UE) 2019/2089 dit » Règlement sur les référentiels bas carbone « [12]), qui modifie le Règlement (UE) 2016/1011 et introduit de nouvelles catégories de référentiels :

- Les critères de référence de l’UE pour la transition climatique;

- Les indices de référence de l’UE alignés sur Paris et les informations relatives au développement durable pour les indices de référence.

Le 17 décembre 2019, un accord provisoire a également été conclu entre le Parlement européen et le Conseil de l’Union européenne sur la mise en place d’un cadre visant à faciliter l’investissement durable par le biais d’une taxonomie verte qui contribuera à créer une nomenclature unique au sein de l’UE.

Publié en juin 2020, le règlement (UE) « Taxonomie » 2020/852[13] vise à classer les activités économiques durables sur le plan environnemental au niveau de l’UE afin de permettre l’élaboration de futures politiques de l’UE en matière de financement durable. Cela comprend, entre autres, des normes de l’UE pour les produits financiers durables sur le plan environnemental et, à terme, la création de labels qui certifient officiellement le respect de ces normes dans l’ensemble de l’Union.

3. … POUR UNE PLUS GRANDE TRANSPARENCE

Force est de constater que les moyens existants en matière de publication extra-financière n’ont pas été suffisamment développés, en raison d’un manque d’harmonisation des règles, créant ainsi des distorsions de concurrence, faussant le processus de décision d’investissement et érigeant des obstacles au sein du marché intérieur européen.

Cependant, le règlement 2019/2088 vise à établir des règles harmonisées sur la transparence en matière de durabilité dans le secteur des services financiers. Il vise également à réduire l’asymétrie d’information dans la relation entre les mandants et les mandataires en ce qui concerne :

– L’intégration du risque de durabilité;

– La prise en compte des impacts négatifs sur le développement durable ;

– la promotion des caractéristiques environnementales ou sociales et des investissements durables.

POLITIQUES RELATIVES AU RISQUE DE DEVELOPPEMENT DURABLE ET IMPACTS NEGATIFS SUR LE DEVELOPPEMENT DURABLE

Afin de rendre plus transparente la prise en compte des facteurs ESG, l’Union européenne exige des acteurs des marchés financiers et des conseillers financiers qu’ils publient sur leur site web[14] des informations sur leur politique en matière d’intégration des risques liés au développement durable dans leur processus de décision d’investissement (ou de conseil en assurance pour les conseillers en assurance).

- Lorsqu’ils prennent en compte les principales incidences négatives dans leurs décisions d’investissement, les acteurs des marchés financiers sont désormais tenus de publier et de tenir à jour sur leur site web une déclaration sur les politiques de diligence raisonnable relatives à ces incidences;

- Lorsqu’ils ne prennent pas en compte les impacts négatifs, ils doivent également publier des informations claires expliquant les raisons de ce choix et des informations indiquant s’ils ont l’intention de prendre en compte ces impacts négatifs et à quel moment ils le feront.

Pour leur part, les conseillers financiers[15] ont l’obligation de publier et de tenir à jour sur leur site web des informations indiquant :

- s’ils tiennent compte, dans leurs conseils d’investissement ou d’assurance, des principales incidences négatives sur les facteurs de durabilité ; ou

- les raisons pour lesquelles ils ne prennent pas en compte les effets négatifs des décisions d’investissement sur les facteurs de durabilité dans leurs conseils d’investissement ou d’assurance.

Bien entendu, l’obligation pour les acteurs des marchés financiers et les conseillers financiers d’agir au mieux des intérêts des investisseurs finaux est maintenue. Cela signifie que pour remplir leurs obligations, ils doivent intégrer dans leurs procédures et évaluer en permanence non seulement tous les risques financiers pertinents, mais aussi tous les risques de durabilité pertinents qui pourraient avoir un impact négatif important et pertinent sur la performance financière d’un investissement.

Afin d’aider les banques et les compagnies d’assurance, la Commission européenne a fourni dans ses lignes directrices sur les rapports non financiers des informations supplémentaires[16] sur la divulgation d’informations non financières relatives à leur modèle d’entreprise, à leurs politiques et procédures de diligence raisonnable ou aux risques et à la gestion des risques liés au traitement des données non financières.

INFORMATIONS PRÉCONTRACTUELLES ET PRODUITS FINANCIERS ESG

Bien entendu,les documents contractuels ne sont pas en reste, puisque les acteurs des marchés financiers et les conseillers financiers doivent décrire la manière dont les risques de durabilité sont intégrés dans leurs décisions d’investissement, leurs conseils en matière d’investissement ou d’assurance, ainsi que les résultats de l’évaluation de l’impact probable des risques de durabilité sur la performance des produits financiers.

Si un produit financier promeut un objectif d’investissement durable[17] (ESG ou équivalent), des informations supplémentaires doivent également être publiées dans les documents précontractuels, à savoir :

- La manière dont les caractéristiques environnementales ou sociales sont respectées;

- Lorsqu’un indice de référence est désigné, des informations sur la manière dont l’indice de référence est adapté à ces caractéristiques;

- La méthodologie utilisée pour calculer l’indice ;

- La manière dont l’indice désigné est aligné sur l’objectif du produit et une explication de la raison et de la manière dont l’indice désigné diffère d’un indice de marché général.

En outre, pour chaque produit financier ESG, les acteurs des marchés financiers doivent publier et tenir à jour les informations suivantes sur leurs sites web[18]:

- Une description des caractéristiques environnementales ou sociales ou de l’objectif d’investissement durable ;

- Desinformations sur les méthodes utilisées pour évaluer, mesurer et contrôler les caractéristiques ESG du produit ;

- Des informations sur les principaux impacts négatifs;

- Des informations sur l’alignement du produit sur son indice de référence, le cas échéant.

Ces informations doivent être claires, succinctes, compréhensibles, exactes, non trompeuses et facilement accessibles au public.

4. TAXONOMIE, CLASSIFICATION ET RAPPORTS

Ce n’est qu’après avoir fourni des orientations claires sur la méthodologie permettant de déterminer les activités économiques qui contribuent aux objectifs environnementaux et ne compromettent pas de manière significative d’autres objectifs environnementaux (taxonomie), et avec des règles appropriées sur les indices de référence (indices de référence), que les acteurs des marchés financiers et leurs intermédiaires peuvent communiquer de manière transparente sur leur politique de développement durable ou sur les investissements durables (transparence).

VERS UN SYSTÈME DE CLASSIFICATION COMMUN

En juillet 2020, les membres de l’UE ont franchi une nouvelle étape dans la mise en œuvre du plan d’action pour la finance durable de la Commission en approuvant la position du Conseil européen en faveur de la création d’une taxonomie verte. Le règlement sur la taxonomie établit des critères permettant de déterminer si une activité économique est considérée comme durable d’un point de vue environnemental, afin de déterminer la durabilité des investissements dans cette activité.

Il faudra cependant attendre 2022, soit deux ans après la date proposée par la Commission européenne, pour voir entrer en vigueur ce système commun de classification, censé assurer la réorientation d’une partie des flux financiers privés vers des activités considérées comme durables et limiter les risques d’écoblanchiment[19].

Pour être labellisées, ces activités doivent contribuer « substantiellement » à au moins un des six objectifs environnementaux de l’UE[20];

- l’atténuation du changement climatique

- l’adaptation au changement climatique

- l’utilisation durable et la protection des ressources hydriques et marines;

- latransition vers une économie circulaire;

- laprévention et le contrôle de lapollution;

- la protection et la restauration de la biodiversité et des écosystèmes.

Il sera également nécessaire de :

- Ne pas causer de « dommages significatifs » à l’un des autres objectifs environnementaux ;

- Respecter des critères de sélection technique solides et fondés sur des données scientifiques ;

- respecter des garanties minimales en matière sociale et de gouvernance.

Ce dernier point introduit également une dimension sociale qui a jusqu’à présent été reléguée à l’arrière-plan[21].

Un système de classification à l’échelle de l’UE devrait donc permettre de normaliser et d’harmoniser la manière de déterminer quelles activités économiques peuvent être considérées comme durables.

LA MISE EN ŒUVRE[22]

Ce système sera développé par le biais d’actes délégués et sera publié en deux lots : l’un sur les objectifs liés au climat et l’autre sur les quatre autres objectifs environnementaux mentionnés ci-dessus.

Cela signifie que les États membres et l’Union européenne, ainsi que les acteurs des marchés financiers et les entreprises, ne commenceront à appliquer ces règles qu’une fois que l’acte délégué correspondant aura été publié pendant un an. Ainsi, les acteurs du marché auront eu suffisamment de temps pour se familiariser avec les critères.

En particulier :

L’acte délégué relatif aux deux premiers objectifs liés au climat (à savoir « atténuation du changement climatique » et « adaptation au changement climatique ») devrait être adopté par la Commission d’ici le 31 décembre 2020 et commencera donc à s’appliquer à partir du 31 décembre 2021.

L’acte délégué relatif aux quatre autres objectifs environnementaux devrait être adopté par la Commission d’ici le 31 décembre 2021 et commencera donc à s’appliquer à partir du 31 décembre 2022.

Pour aider la Commission à élaborer ces actes délégués, une « plateforme pour la finance durable » réunissant divers experts et parties prenantes sera créée. Elle sera chargée de fournir des conseils sur les critères techniques de sélection et sur plusieurs autres sujets pertinents.

La Commission sera également conseillée par un groupe d’experts des États membres afin de s’assurer de la pertinence et de l’utilité des critères. Ce processus facilitera le travail de la Commission en lui fournissant des conseils sur les critères techniques de sélection qui sont scientifiquement solides et fondés sur une consultation étendue de toutes les parties prenantes importantes, y compris les experts des États membres.

Il convient de noter que si les dates susmentionnées pour la publication des actes délégués restent hypothétiques, la Commission attend des acteurs des marchés financiers qu’ils se préparent à la transition pendant la période laissée aux États membres pour transposer la législation de l’UE en droit national.

Nous verrons sous la rubrique « Impacts de la directive MIFID » que le secteur propose déjà d’intégrer les données ESG dans leurs systèmes informatiques à partir de janvier 2022 seulement.

Le secteur de la finance et de l’assurance ne s’attend pas à pouvoir rendre opérationnelle l’intégration des facteurs ESG dans l’analyse des besoins de ses clients avant le troisième trimestre 2022.

CRITÈRES TECHNIQUES DE SÉLECTION, CODES NACE ET CLASSIFICATION

Afin de créer un cadre dynamique, conforme à la réalité économique du marché, la Commission a appelé à la mise en place d’une plateforme sur la finance durable, le TEG[23]. Cette plateforme est un organe consultatif composé d’experts des secteurs privé et public qui aideront la Commission à élaborer les critères techniques de sélection[24] qui étofferont la taxonomie et seront adoptés au moyen d’actes délégués. Ils conseilleront également la Commission sur la poursuite du développement de la taxonomie de l’UE pour couvrir d’autres objectifs de durabilité, et sur la finance durable dans une perspective plus large[25].

Les critères techniques de sélection seront utilisés pour déterminer quand une activité économique peut être considérée comme durable, et donc être considérée comme alignée sur la taxonomie.

Selon le TEG, l’évaluation de l’éligibilité dans le cadre de la taxonomie devrait être basée sur l’activité économique plutôt que sur le secteur ou l’industrie. Les recommandations du TEG sont basées sur le système de classification industrielle de l ‘UE, la NACE (Nomenclature des activités économiques dans la Communauté européenne), et le TEG a établi des critères techniques pour la sélection des activités économiques au sein des macro-secteurs prioritaires. Ce système de classification a été choisi pour sa compatibilité avec les cadres statistiques des États membres de l’UE et les cadres statistiques internationaux, ainsi que pour sa large couverture de l’économie.

L’éligibilité en tant qu' »entreprise durable » devrait être évaluée sur la base d’une activité plutôt qu’au niveau de l’entité. Un élément clé de l’évaluation de la taxonomie consiste à définir quelle partie de l’activité d’une entreprise peut être considérée comme durable.

DIVULGATION D’INFORMATIONS RELATIVES AU CLIMAT PAR LES ENTREPRISES

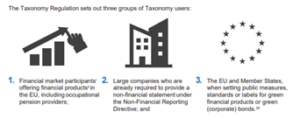

Lesacteurs des marchés financiers qui proposent des produits financiers dans l’UE, y compris les fonds de pension professionnels, sont tenus de publier des informations sur la taxonomie.

Pour chaque produit entrant dans le champ d’application, l’acteur du marché financier devra indiquer :

- Comment et dans quelle mesure la taxonomie a été utilisée pour déterminer la viabilité des investissements sous-jacents ;

- Aquel(s) objectif(s) environnemental( aux) les investissements contribuent-ils, et ;

- La proportion des investissements sous-jacents qui sont alignés sur la taxonomie, exprimée en pourcentage de l’investissement, du fonds ou du portefeuille. Ces informations doivent comprendre des détails sur les proportions respectives des activités habilitantes et transitoires, telles que définies dans le règlement.

Comme indiqué précédemment, ces informations devront être fournies dans le cadre des obligations précontractuelles et périodiques existantes. Ces produits sont également soumis à des obligations d’information sur le développement durable en vertu du règlement relatif à l’information sur le développement durable dans le secteur financier.

Lesproduits financiers commercialisés ou développés au sein de l’Union européenne, y compris les produits de retraite, devront se référer à la taxonomie. Si le produit n’est pas tenu de fournir des informations complètes sur la taxonomie, il peut inclure une clause de non-responsabilité standard.

Le règlement sur la taxonomie exige également que les acteurs des marchés financiers décrivent dans leurs rapports non financiers comment et dans quelle mesure (en pourcentage) les investissements sous-jacents aux produits financiers sont investis dans des activités économiques durables du point de vue de l’environnement. Nous notons que, à moins qu’ils ne visent à obtenir une accréditation ou un label spécifique, il n’y a pas de pourcentage « correct » de titres alignés sur la taxonomie dans un fonds.

Concrètement, il faudra attendre la publication des actes délégués pour savoir précisément ce qui devra être rapporté, mais pour l’instant, il est conseillé aux acteurs des marchés financiers de présenter dans leur rapport :

- La manière dont les stratégies de durabilité environnementale ont été mises en œuvre dans la pratique;

- Un calcul unique du pourcentage d’actifs financiers alignés sur la taxonomie.

5. L’impact de la directive MIFID

SUR LA GOUVERNANCE DES PRODUITS D’INVESTISSEMENT

Le 8 juin 2020, la Commission européenne a publié des projets de mesures visant à intégrer les questions et les considérations de durabilité dans le cadre réglementaire des services financiers de l’UE, y compris la directive OPCVM, la directive sur les gestionnaires de fonds d’investissement alternatifs (AIFMD), MiFID II, la directive Solvabilité II et la directive sur la distribution d’assurances (IDD).

Le projet d’acte délégué[26] introduit une nouvelle définition des » préférences en matière de durabilité « dans la directive déléguée 2017/593, qui renvoie au choix du client ou du client potentiel quant à l’intégration dans sa stratégie d’investissement d’ un instrument financier ayant pour objectif les investissements durables ou d’un instrument financier qui promeut des caractéristiques environnementales ou sociales telles que définies dans le règlement relatif à la communication d’informations.

En outre, les définitions des « risques de durabilité » et des « facteurs de durabilité » prévues dans le règlement sur la publicité seraient introduites dans la directive déléguée.

Le projet d’acte délégué prévoit l’obligation pour les entreprises d’investissement de considérer toute préférence pour des produits durables comme faisant partie des besoins, caractéristiques et objectifs des clients si ces entreprises d’investissement identifient à un niveau suffisamment fin le marché cible potentiel des instruments financiers et les types de clients pour lesquels ils sont compatibles.

En procédant à cette évaluation, les entreprises d’investissement seraient tenues de vérifier si les caractéristiques de durabilité de l’instrument financier sont en adéquation avec le marché cible. Cet aspect devrait également être intégré de manière plus générale dans les dispositifs de gouvernance des produits.

Le projet d’acte délégué introduit également l’obligation pour les entreprises de s’assurer que l’instrument financier reste compatible avec les besoins, les caractéristiques et les objectifs, y compris toute préférence pour des produits durables, du marché cible lors de l’évaluation régulière des instruments financiers qu’elles créent. Si une incohérence entre le produit et le marché cible est détectée, les entreprises doivent reconsidérer le marché cible et/ou les modalités de gouvernance pour le produit en question.

EXIGENCES ORGANISATIONNELLES

Le projet d’acte délégué[27] modifiant le règlement délégué 2017/565 relatif aux exigences organisationnelles introduit également les définitions des « préférences en matière de durabilité », des « risques en matière de durabilité » et des « facteurs de durabilité » dans le règlement délégué. En vertu du projet d’acte délégué, les entreprises d’investissement seront tenues de prendre en compte les risques de durabilité lors de l’établissement, de la mise en œuvre et du maintien des procédures de gestion des risques qui identifient les risques liés aux activités, processus et systèmes de l’entreprise.

Lorsqu’elles procèdent à des évaluations de durabilité et fournissent des rapports d’adéquation, les entreprises d’investissement doivent tenir compte, dans le processus de sélection des produits financiers qu’elles recommandent à leurs clients, des risques, des coûts et de la complexité des instruments financiers, ainsi que de tous les facteurs de durabilité.

Le projet d’acte délégué exige également que les entreprises préparent un rapport pour le client expliquant comment la recommandation d’investissement répond à ses préférences en matière de durabilité, ainsi qu’à ses objectifs d’investissement, à son profil de risque et à sa capacité à supporter des pertes.

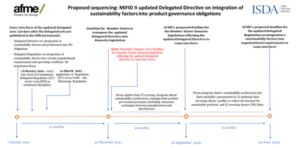

Dans ce contexte, l’AFME[28] et l’ISDA[29] ont proposé d’intégrer les nouvelles directives et les nouveaux règlements de manière séquentielle afin, d’une part, de permettre aux États membres de transposer la législation européenne dans leur droit national et, d’autre part, de laisser le temps aux différents acteurs du marché de prendre les mesures nécessaires pour mettre en œuvre ces nouvelles règles dans leurs systèmes et leurs processus[30].

6. CONCLUSION

Le concept d’information extra-financière n’est pas nouveau et les consommateurs disposent déjà de toute une série d’outils pour les aider à faire des choix d’investissement basés non seulement sur la rentabilité d’une entreprise ou d’un produit. Cependant, ces indicateurs souffrent d’un manque d’harmonisation et de cohérence, et il est facile de se perdre devant l’abondance de produits labellisés « durables ».

En créant un cadre juridique strict, l’Union européenne souhaite établir une taxonomie commune aux différents Etats membres. Cette classification, basée sur des indices de référence, vise à créer plus de transparence et à orienter l’investisseur vers le bon produit.

Il est clair que le secteur financier a un rôle important à jouer dans cette démarche, en étant capable de labelliser les produits d’investissement qu’il distribue selon la taxonomie, et en les distribuant en tenant compte de l’intérêt du consommateur pour des produits dits durables. La mise en place d’un tel processus est complexe et impactera les systèmes informatiques des sociétés financières.

Mais au-delà de la volonté d’harmonisation, l’Union européenne veut surtout réorienter les investissements vers des technologies et des entreprises plus durables, avec en ligne de mire les Accords de Paris et le Green Deal. Cependant, si les critères environnementaux étaient encore au centre des préoccupations fin 2019, la crise sanitaire qui a frappé 2020 a relégué les questions climatiques au second plan.

La transposition des différentes directives européennes se faisant par le biais de ce que l’on appelle les » normes techniques réglementaires « , on peut supposer qu’une fois la tempête COVID passée, l’Union européenne se concentrera sur la mobilisation des financements pour une croissance durable.

RÉFÉRENCES

[1] Investissement socialement responsable

[2] Environnement, social et gouvernance

[3] Benjamin Legrand, L’information non-financière : analyse de son appréhension et de sa perception par les acteurs du monde financer, Université catholique de Louvain, 2016.

[4] Philippe Zaouati, Investir « responsable » : En quête de nouvelles valeurs pour la finance, Editions lignes de repères, 2009, p. 83

[5] https://eur-lex.europa.eu/legal-content/FR/TXT/?uri=CELEX%3A32014L0095

[6] http://www.ejustice.just.fgov.be/mopdf/2017/09/11_1.pdf#page=86

[7] https://www.corporategovernancecommittee.be/sites/default/files/generated/files/page/brochure-inf-fr-final-2-3-2018-print_0.pdf

[8] https://undocs.org/fr/A/RES/70/1

[9] https://unfccc.int/sites/default/files/french_paris_agreement.pdf

[10] https://ec.europa.eu/info/business-economy-euro/banking-and-finance/sustainable-finance/what-sustainable-finance_fr

[11] https://eur-lex.europa.eu/legal-content/FR/TXT/PDF/?uri=CELEX:32019R2088&from=fr

[12] https://eur-lex.europa.eu/legal-content/FR/TXT/PDF/?uri=CELEX:32019R2089

[13] https://eur-lex.europa.eu/legal-content/FR/TXT/PDF/?uri=CELEX:32020R0852&from=F

[14] Article 4, § 1 du règlement (UE) 2019/2088 du Parlement européen et du Conseil du 27 novembre 2019 concernant l’établissement de rapports sur le développement durable dans le secteur des services financiers.

[15] Article 4, § 5 du règlement (UE) 2019/2088.

[16] Communication de la Commission, Lignes directrices concernant les rapports non financiers : Supplément sur les informations relatives au climat (2019/C 209/01)

[17] Article 8 du règlement (UE) 2019/2088

[18] Article 10 du règlement (UE) 2019/2088

[19] Dans la pratique, on parle d’écoblanchiment lorsqu’une organisation présente des informations trompeuses ou incohérentes qui la font paraître plus responsable sur le plan environnemental qu’elle ne l’est en réalité.

[20] Article 9 du règlement (UE) 2020/852 du Parlement européen et du Conseil du 18 juin 2020 établissant un cadre pour faciliter l’investissement durable et modifiant le règlement (UE) 2019/2088.

[21] Considérant 34 et 35 du règlement (UE) 2020/852.

[22] https://ec.europa.eu/commission/presscorner/detail/fr/qanda_19_6804

[23] Groupe d’experts techniques, la plateforme sur la finance durable, telle que décrite à l’article 20 du règlement (UE) 2020/852.

[24] Article 19 du règlement (UE) 2020/852.

[25] Le règlement relatif à la taxonomie exige que la Commission européenne réexamine régulièrement tous les critères de sélection technique et, en particulier, qu’elle réexamine au moins tous les trois ans les activités de « transition » au titre de l’article 6 du règlement (UE) 2020/852, paragraphe 1 bis.

[26] https://ec.europa.eu/info/law/better-regulation/have-your-say/initiatives/12067-Strengthening-the-consideration-of-sustainability-risks-and-factors-for-financial-products-Directive-EU-2017-593-

[27] https://ec.europa.eu/info/law/better-regulation/have-your-say/initiatives/12068-Strengthening-the-consideration-of-sustainability-risks-and-factors-for-financial-products-Regulation-EU-2017-565-

[28] Association pour les marchés financiers en Europe

[29] Association internationale des swaps et des dérivés

[30] https://www.isda.org/a/JDmTE/ISDA-and-AFME-response-to-the-European-Commissions-MiFID-II-delegated-acts.pdf