La pratique des gestionnaires d’actifs qui remboursent une partie des frais de gestion aux distributeurs (= vendeurs) de leurs produits d’investissement, les « inducements », a toujours été controversée. Malgré le récent durcissement de la réglementation, les inducements sont toujours omniprésents dans les fonds communs de placement belges. Cet article aborde les principes de base des inducements ainsi que les risques réglementaires associés à cette pratique.

Comprendre les incitations

Lorsque l’on achète un fonds commun de placement, on peut se demander comment les banques peuvent en vivre. Bien sûr, il est possible que des frais de transaction soient facturés. En outre, si l’on a conseillé aux clients d’acheter un fonds particulier, ils sont susceptibles de payer des frais de conseil récurrents. Toutefois, ces frais « visibles » ne représentent qu’une petite partie de l’histoire. C’est là que les incitations entrent en jeu.

Pour comprendre le concept d’incitation, il est important de comprendre le modèle général de revenus des fonds communs de placement. Lorsque vous investissez dans un fonds, vous payez la valeur nette d’inventaire(VNI). Cette valeur nette d’inventaire est calculée fréquemment (généralement quotidiennement). Lorsque les prix des titres sous-jacents du fonds augmentent, la VNI augmente également et vice versa. Néanmoins, il ne s’agit pas d’un simple reflet du portefeuille du fonds, car les frais des gestionnaires d’actifs sont également pris en compte dans le calcul de la VNI. Pour les fonds les plus courants gérés activement, ces frais s’élèvent à 1 à 2 % sur une base annuelle.

Un exemple simple peut aider à clarifier l’impact de ces frais : supposons qu’un investisseur achète aujourd’hui une action d’un fonds qui investit exclusivement dans les actions de la société ABC et qui facture 1,5 % de frais de gestion annuels. Pour des raisons de commodité, la valeur liquidative de ce fonds est exactement de 1000 euros. Supposons en outre que, dans un an exactement, l’investisseur revende ses parts du fonds et que le cours de l’action de la société ABC soit resté identique (alors qu’aucun dividende n’a été distribué entre-temps). Étant donné que la valeur du portefeuille sous-jacent n’a pas varié, on pourrait affirmer que la valeur liquidative aurait dû rester stable à 1000 euros. Quod non. Étant donné que les frais de 1,5 % représentent une sortie de fonds du fonds vers le gestionnaire d’actifs, le prix de vente ne sera que de 985 euros ! L’investisseur a donc payé des frais qui étaient « cachés » dans le calcul de la VNI.

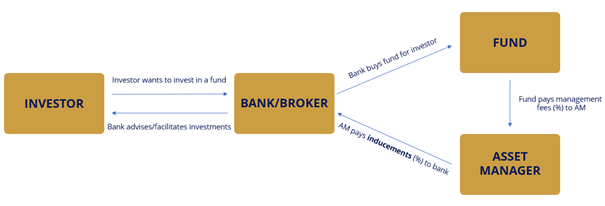

Si l’on reprend l’exemple ci-dessus, le gestionnaire d’actifs du fonds a facturé 15 euros à l’investisseur. Supposons maintenant que ce gestionnaire d’actifs ait conclu un accord prévoyant le remboursement de 50 % des frais perçus pour récompenser la banque d’avoir vendu/promu ses fonds. Dans ce cas, 7,5 euros seront reversés par le gestionnaire d’actifs à la banque. Ce montant de 7,5 euros est appelé incitation (ou kickback, rétrocession et parfois commission de distribution). Une représentation schématique de la situation décrite ci-dessus pourrait être la suivante :

Par la suite, les deux principales objections à l’encontre des incitations ne sont pas très difficiles à déterminer. Premièrement, il y a un manque de transparence vis-à-vis de l’investisseur. Deuxièmement, la banque/le courtier peut être séduit pour offrir ou conseiller des fonds avec l’accord le plus attractif en matière d’incitations, violant ainsi les intérêts du client. Il n’est pas surprenant que les incitations aient fait l’objet de nombreuses activités réglementaires.

Leçons tirées du Royaume-Uni et des Pays-Bas

Aujourd’hui, cette pression réglementaire est principalement exercée par les pouvoirs européens et plus particulièrement par l’Autorité européennedes marchés financiers(AEMF). Toutefois, certaines autorités de surveillance nationales n’ont pas attendu la législation européenne et ont interdit les incitations à l’échelle nationale pour les investisseurs de détail/privés. Les exemples les plus notables sont le Royaume-Uni et les Pays-Bas, qui ont tous deux introduit une interdiction des incitations vers 2013-2014.

Les conséquences de cette interdiction sont devenues évidentes. Les résultats les plus importants sont, entre autres, les suivants :

- Les frais totaux d’investissement dans les fonds ne diminuent pas. Alors que la structure des coûts a changé, permettant aux banques de conserver plus de frais directement (par exemple, en augmentant les frais actuels ou en créant simplement de nouveaux frais, auparavant inexistants), le coût total pour le client final n’a pas changé de manière significative. Une évolution liée à ce sujet est la création par les gestionnaires d’actifs de fonds/classes d’actions « propres » spécifiquement pour les pays ayant une interdiction d’incitation. Dans ce contexte, « propre » signifie qu’un fonds déjà existant est dupliqué sans incitation, respectant ainsi les règles nationales (du Royaume-Uni et/ou des Pays-Bas).

- Les investisseurs délaissent les services de conseil au profit d’une gestion discrétionnaire et d’une exécution exclusive. Cette évolution est logique car les coûts deviennent plus visibles en raison de l’interdiction, ce qui oblige les clients à réévaluer leurs décisions d’investissement. En outre, l’impact relatif des incitations est le plus élevé dans les formules de conseil.

- Les investisseurs délaissent également la gestion active au profit de la gestion passive. La raison en est évidente : les frais des fonds actifs deviennent plus visibles, de sorte que la perception de l’attrait relatif des investissements passifs augmente.

- Les banques promeuvent/offrent de plus en plus leurs propres fonds, faisant progresser l’intégration verticale entre les banques et leurs jumeaux gestionnaires d’actifs (pensez à XYZ Bank & XYZ Asset Management). La raison en est que la modification de la structure des coûts résultant de l’interdiction des incitations est plus facile à appliquer au sein d’un même groupe (c’est-à-dire pour s’assurer que le même niveau de frais/bénéfices est obtenu au niveau du groupe XYZ). En revanche, lorsque les banques coopèrent avec des gestionnaires d’actifs externes, il sera plus complexe d’ajuster la structure des frais tout en essayant de satisfaire toutes les parties.

Les autorités de surveillance se félicitent de l’encouragement à la distribution de produits d’investissement plus rentables et de l’essor du conseil financier indépendant, tout en renforçant la concurrence entre les fabricants de produits au profit des consommateurs. Néanmoins, les détracteurs de l’interdiction de l’incitation ont conclu le contraire. Selon eux, les conseils indépendants de qualité se sont raréfiés, tandis que les ventes de produits augmentent.

Quid de l’ESMA ? En 2018, les incitations ont été interdites dans toute l’UE pour la gestion discrétionnaire et le conseil financier indépendant pour les investisseurs de détail dans le cadre de la MiFID II. En outre, des règlements ont été approuvés pour accroître la transparence sur les incitations. Le changement le plus important dans ce domaine est que les banques et les courtiers doivent désormais indiquer clairement le montant total des inducements payés par le client final. L’AEMF a donc décidé de ne pas suivre l’exemple de l’interdiction totale au Royaume-Uni et aux Pays-Bas. Elle a demandé à la Commission européenne de mener une analyse plus approfondie sur cette question, en lui demandant d’étudier les conséquences voulues ainsi que les conséquences potentielles non voulues d’une interdiction totale. À suivre.

Enfin, il convient de mentionner que les incitations jouent également un rôle pour les produits d’assurance basés sur l’investissement. Bien qu’ils aient également fait l’objet d’un examen réglementaire récent (par l’IDD, le jumeau de la MiFID pour l’assurance), les incitations ne sont actuellement interdites pour aucune formule.

La situation en Belgique

L’interdiction partielle des inducements en Europe a donc également influencé le paysage belge des fonds à partir de 2018. En ce qui concerne les services de conseil, cela n’a pas changé grand-chose, étant donné que presque aucun acteur d’une certaine envergure ne peut prétendre à un conseil financier indépendant. En revanche, l’impact sur la gestion discrétionnaire a été significatif et a poussé de nombreux acteurs de l’industrie à réévaluer leur offre dans ce segment pour se conformer aux nouvelles réglementations (par exemple, la création de classes d’actions propres en Belgique).

Lorsque l’on prédit les conséquences potentielles d’une interdiction totale sur le marché belge, on peut affirmer que le choc pourrait être important : le pourcentage d’incitations par rapport au total des frais de gestion peut atteindre 70 %! Compte tenu du paysage actuel, l’impact pourrait être plus difficile à atténuer pour les petits acteurs (en ligne).

La plupart des grandes banques belges ont des liens très étroits avec un ou plusieurs partenaires privilégiés de gestion d’actifs (rappelons l’exemple de la banque XYZ et de XYZ AM). En cas d’interdiction totale des incitations, il ne fait aucun doute que ces parties seront en mesure de réorganiser leur structure de coûts commune pour s’assurer que le revenu total reste au même niveau.

D’un autre côté, une interdiction d’incitation pourrait constituer un véritable frein au modèle d’entreprise de certains petits acteurs en ligne.

modèle d’entreprise de certains petits acteurs en ligne. Ce n’est un secret pour personne que certains d’entre eux gagnent une part substantielle de leur vie grâce aux incitations. Une interdiction les obligerait donc à réévaluer l’ensemble de leur modèle de revenus. Il ne fait aucun doute que ces acteurs suivront de près l’évolution de la réglementation en matière d’incitations. À suivre ?

Source : https://www.finance-watch.org/uf/cartoon-on-inducements/