Le changement climatique, la dégradation de l’environnement, les questions sociales et d’autres facteurs ESG (environnementaux, sociaux et de gouvernance) posent des défis économiques importants. L’augmentation de la fréquence et de la gravité des conditions météorologiques extrêmes (inondations, ouragans, incendies de forêt) menace directement les entreprises et les communautés, entraînant des pertes économiques. Récemment, la pandémie de grippe aviaire nous a rappelé que la chaîne de valeur et l’économie mondiales pouvaient s’effondrer en l’espace de quelques semaines, mettant en péril de nombreux secteurs.

Depuis l’accord de Paris de 2015, l’Union européenne a mis en place plusieurs plans de transition vers une économie plus verte et plus durable. Pour atteindre son objectif, elle s’appuiera sur l’influence des institutions financières sur les différents acteurs économiques afin d’imposer une culture qui intègre les préoccupations et les facteurs ESG. Des initiatives, comme le fameux plan d’action sur la finance durable lié aux investissements durables ou les actes délégués dans le cadre de la directive sur les marchés d’instruments financiers (MiFID II), ont été lancées pour y parvenir.

L’Autorité bancaire européenne (ABE) a été chargée de définir un ensemble de règles visant à renforcer la prise en compte des risques ESG dans les trois piliers de Bâle. Une nouvelle version de la feuille de route réglementaire a été publiée en décembre 2022, présentant les principaux objectifs et les prochaines étapes de l’évolution réglementaire.

Il existe peu de documentation sur cette dernière réglementation concernant le cadre de gestion des risques des institutions financières, et sa relative jeunesse, ainsi que son évolution continue, induisent de nombreux défis pour le secteur financier.

Il s’agit donc d’une excellente occasion d’évaluer comment les institutions financières belges y font face et d’identifier leurs principales difficultés.

Approche

En partenariat avec la Solvay Business School, Dynafin a réalisé une étude de marché afin d’examiner le niveau relatif de maturité de la mise en œuvre du cadre de risque ESG dans les institutions financières belges.

L’étude a réalisé des entretiens qualitatifs avec des experts en risque de crédit de 15 institutions financières belges. Elle a évalué la maturité sur la base de plusieurs axes de leur cadre de gestion des risques liés aux risques « E », « S » et « G » (appétit pour le risque, méthodologie, stratégie,…), avec une distribution équitable des échantillons de l’enquête à travers la taille des institutions estimée par la taille de leur portefeuille de prêts.

Dans le résultat consolidé pour chaque dimension analysée, le score maximum a été attribué à l’institution la plus avancée, puis les autres ont été comparées à ce point de repère.

Cette approche permet de comparer les performances et les progrès d’une entité en matière de gestion des risques ESG, de mieux comprendre les différences entre les banques et d’identifier les meilleures pratiques pour améliorer la gestion des risques ESG.

Les entretiens ont également été une excellente occasion de mettre en évidence les principaux défis auxquels sont confrontés les différents acteurs.

Les résultats

Les entretiens réalisés ont permis de mettre en évidence plusieurs grandes tendances :

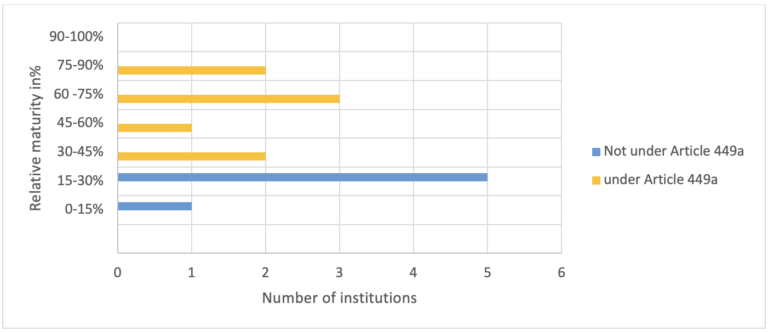

- Maturité relative

Les résultats de l’enquête mondiale mettent en évidence une tendance significative : les établissements soumis à l’obligation de publier leurs risques ESG en vertu de l’article 449a du règlement ABE-CRR sont les plus matures. Cette constatation suggère fortement une corrélation entre les obligations réglementaires et les ressources dont disposent les établissements pour surveiller leurs risques ESG. En d’autres termes, l’obligation de divulgation du règlement ABE-CRR semble être un catalyseur pour des pratiques de gestion des risques ESG plus proactives et plus complètes parmi les établissements.

Ce résultat est important car il indique que les obligations réglementaires peuvent servir de puissant moteur de changement dans l’industrie financière et contribuer à de meilleures pratiques de gestion des risques ESG dans l’ensemble du secteur.

-

Maturité par E/S/G

L’étude a également révélé que toutes les institutions interrogées avaient mis en place un cadre structuré pour l’évaluation des risques environnementaux. Cependant, le niveau de maturité d’un cadre structuré pour les risques sociaux et de gouvernance était soit moins développé, soit inexistant. Cela suggère que si les institutions financières ont reconnu l’importance de la gestion des risques environnementaux et ont investi dans des cadres d’évaluation et d’atténuation de ces risques, la gestion des risques sociaux et de gouvernance peut encore être améliorée.

Des règles et des lignes directrices claires de la part du régulateur aideraient à établir une approche cohérente de la gestion des risques sociaux et de gouvernance, en fournissant une compréhension commune des risques et de la manière de les gérer de manière efficace.

-

Soutien externe

La mise en œuvre d’un cadre de gestion des risques ESG peut s’avérer complexe et difficile pour les institutions financières. 90 % des institutions interrogées ont reconnu ce défi et ont recherché un soutien externe pour les aider à se conformer aux exigences réglementaires, à comprendre et à interpréter la réglementation, et/ou à fournir une expertise dédiée à la mise en œuvre d’un cadre de risque.

La technologie réglementaire (RegTech) est un sous-secteur en croissance rapide au sein de FinTech, motivé par la complexité croissante des opérations commerciales et des régimes réglementaires qui les régissent, qui deviennent de plus en plus interconnectés à l’échelle mondiale. Les RegTech ont pleinement intégré les sujets ESG, en développant des solutions intelligentes et efficaces pour aider les institutions financières à gérer efficacement les risques ESG.

Cependant, l’adoption de ces nouvelles technologies est encore relativement faible, avec seulement 30% des institutions interrogées déclarant travailler avec des entreprises fintech dédiées (autres que les fournisseurs de données). Cette constatation suggère qu’il y a encore de la place pour une adoption plus généralisée des solutions RegTech. Les institutions financières qui tirent parti de ces solutions innovantes peuvent acquérir un avantage concurrentiel, améliorer leurs pratiques de gestion des risques ESG et leur efficacité opérationnelle globale.

Alors que les risques ESG continuent d’évoluer et de gagner en importance dans le secteur financier, les institutions doivent suivre les derniers développements technologiques pour garder une longueur d’avance.

-

Soutien réglementaire

L’une des questions de l’entretien visait à déterminer si les régulateurs d’autres juridictions étaient plus ou moins favorables à la gestion des risques ESG que le régulateur belge. Il est intéressant de noter que toutes les institutions internationales interrogées ont répondu négativement à cette question, indiquant qu’elles ne percevaient pas les régulateurs d’autres juridictions comme plus favorables que le régulateur belge.

Ce résultat suggère que les institutions financières peuvent être confrontées à des défis et des exigences réglementaires similaires dans différentes juridictions et que les régulateurs d’autres pays ne sont pas nécessairement plus indulgents ou plus accommodants en ce qui concerne la gestion des risques ESG.

Défis

Les principaux défis mis en évidence au cours de l’entretien sont les suivants :

- Collecte de données: 100 % des participants ont du mal à collecter les bonnes données, soit en raison de la détermination des informations pertinentes, soit en raison des difficultés à identifier les sources de données les plus pertinentes et les plus précises.

- Le manque de clarté du règlement: A la question « Sur une échelle de 0 à 5, dans quelle mesure les règles ESG de l’ABE sont-elles claires pour vous ?« , 70% des répondants ont donné une note supérieure ou égale à 3/5. Cela suggère un besoin de transparence et de clarté accrues dans les réglementations ESG, potentiellement par le biais de lignes directrices plus claires et de règles plus pratiques.

- Interprétation des données: Sur la base des données fournies, il apparaît que 20 % des participants ont exprimé leur incertitude quant aux différentes sources d’information à leur disposition et à la manière de les combiner efficacement.

Conclusion :

Le sujet est relativement nouveau, et l’ABE a un rôle crucial à jouer en fournissant des orientations plus explicites et plus claires dans ce domaine.

Bien qu’il y ait eu des développements positifs concernant le « E » dans ESG, l’interprétation des réglementations pour les aspects « S » et « G » reste un défi, et des travaux supplémentaires sont nécessaires. Avec l’augmentation rapide du nombre d’entreprises Fintech dans le secteur, elles sont susceptibles de jouer un rôle important dans l’avancement des objectifs ESG, à condition qu’elles reçoivent un soutien adéquat de la part des régulateurs.